Estrutura do mercado de PCB

Dec 19, 2022

Estrutura do Mercado de PCB

A placa rígida domina o mercado global de PCB e se desenvolverá na direção da alta precisão e alta integração. , fino e leve no futuro

A placa rígida ainda é dominante no mercado global de PCB. Em 2021, a placa de um/dupla face e a placa multicamada representam cerca de 11,4% e 39,1%, respectivamente, totalizando cerca de 51%. A placa flexível representa cerca de 20%, a aplicação da placa HDI representa cerca de 15%, o substrato de embalagem cerca de 14%. No futuro, com o desenvolvimento de dispositivos vestíveis e outros produtos eletrônicos inteligentes terminais na direção de mais leves, mais finos, menores e mais convenientes, o PCB continuará a se desenvolver na direção de alta precisão, alta integração e fino e leve, e espera-se que produtos como placa flexível, placa HDI e substrato de embalagem sejam promovidos.

S único/ dupla face placa e placa multilayer

A placa PCB se desenvolverá gradualmente para o nível superior, a eletricidade automotiva, a inteligência, o controle industrial e a comunicação 5G são os impulsionadores do crescimento

A eletrificação e a inteligência do automóvel e do controle industrial são os principais campos de crescimento da placa multilayer comum no futuro, enquanto o 5G é o núcleo do crescimento atual da placa multilayer de alta.

- A placa de um lado é a PCB mais básica, usada principalmente em eletrodomésticos comuns, controle remoto eletrônico e produtos eletrônicos simples. A placa de dois lados é conectada em ambos os lados do substrato, e há uma conexão de circuito apropriada entre os dois lados. Pode ser usada para circuitos mais complexos, principalmente em eletrônicos de consumo, computadores, eletrônicos automotivos, equipamentos de comunicação, controle industrial e assim por diante.

- De acordo com o número de camadas, a placa multicamadas pode ser dividida em placa de baixa/média camada e placa de alta camada. A placa de baixa/média camada geralmente se refere a placas de circuito impresso com 4-6 camadas de gráficos condutores, principalmente usadas em eletrônicos de consumo, computadores pessoais, notebooks, eletrônicos automotivos e outros campos. A placa de alta camada é uma placa de circuito impresso com 8 ou mais camadas de gráficos condutores, que pode ser usada em equipamentos de comunicação, servidores de alta qualidade, controle industrial médico, militar e outros campos. Com o desenvolvimento de produtos eletrônicos leves, finos, curtos e pequenos, a demanda por placas PCB tem gradualmente se desenvolvido para a camada alta, o número da camada superior da placa multicamadas atingiu mais de 60 camadas.

- A placa multicamada comum é principalmente usada nas indústrias de comunicação, automotiva, controle industrial, segurança e militar. A eletrificação e inteligência do controle industrial e automotivo são os principais campos de crescimento da placa multicamada comum no futuro. As placas de alta multicamada são principalmente usadas em cenários de troca de dados de alta capacidade, como redes centrais e comunicações sem fio, e o 5G é o núcleo de seu crescimento atual. O valor de produção do PCB multicamada deve atingir US$ 34,138 bilhões em 2026, com uma taxa de crescimento anual composta de 4,37% de 2021 a 2026.

Flexível placa

Flex ível A placa flexível tem um amplo escopo de crescimento impulsionado pela inovação de eletrônicos de consumo.

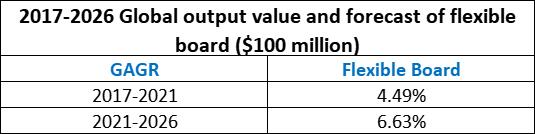

As placas flexíveis são principalmente usadas em eletrônicos de consumo de alta qualidade. A inovação em eletrônicos de consumo continua a impulsionar a demanda por placas flexíveis. O valor de produção global de placas flexíveis deve atingir US$ 19,533 bilhões em 2026.

- Devido à necessidade de espaço interno em smartphones, o uso de placas flexíveis tem aumentado gradualmente. As características das placas flexíveis (FPC) são: leves, finas, flexíveis e, até certo ponto, podem substituir PCBs rígidos. Os painéis flexíveis podem substituir os PCBs no interior dos smartphones em certa medida, economizando assim espaço suficiente para outros dispositivos eletrônicos. Com o aumento do volume interno da bateria do celular, bem como o aumento do volume de cada módulo, o espaço interno já compacto é ainda mais comprimido, PCBs rígidos não são mais usados, a conexão de diferentes módulos e dispositivos usando produtos de placa flexível, impulsionando o consumo de placas flexíveis gradualmente aumentado.

- O uso total de placas flexíveis do Huawei Mate30 ultrapassou 20 peças, o que dobrou em comparação com o anterior Huawei P20 Pro. A Apple adota principalmente o esquema de processamento modular de componentes e conecta vários módulos funcionais por meio de placas flexíveis. Os módulos funcionais recém-adicionados aumentam continuamente o consumo de placas flexíveis, impulsionando a expansão contínua do mercado de placas flexíveis. O novo iPhone tem de 25 a 26 placas flexíveis, em comparação com 10 no iPhone4. Com a atualização contínua do espaço interior dos smartphones, espera-se que o uso médio de placas flexíveis em todo o smartphone aumente gradualmente. Em 2021, o valor de produção global de placas flexíveis foi de cerca de US$ 14,173 bilhões, e espera-se que o valor de produção global de placas flexíveis atinja US$ 19,533 bilhões em 2026.

Placa HDI

A placa HDI é fina e curta, pode alcançar interconexão de alta densidade, o tamanho do mercado alcançará rápido crescimento.

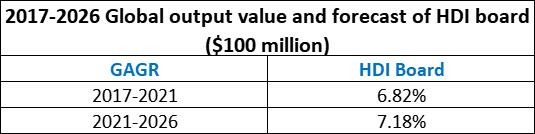

A placa HDI é fina e curta, o que pode realizar interconexão de alta densidade e se adaptar à tendência de inovação de produtos eletrônicos. O valor de produção global da placa HDI deve atingir US$ 15,061 bilhões em 2026, e a CAGR deve atingir cerca de 7,18% em 2021-2026.

- A placa HDI (High Density Interconnect) tem as vantagens de ser leve, fina, curta e pequena. Essas características podem aumentar a densidade da linha, sendo favoráveis ao uso de tecnologia de embalagem avançada, podendo melhorar significativamente a qualidade de saída do sinal, a função e o desempenho dos produtos eletrônicos e elétricos. Também pode tornar os produtos eletrônicos mais compactos e convenientes em aparência. Para produtos de comunicação de ordem superior, a tecnologia HDI pode ajudar a melhorar a integridade do sinal, facilitar o controle rigoroso de impedância e melhorar o desempenho do produto.

- A produção global de placas HDI foi de US$ 8,178 bilhões em 2017 e aproximadamente US$ 10,647 bilhões em 2021, com uma CAGR de 6,82% em 2017-2021 e projetada para atingir US$ 15,061 bilhões em 2026, com uma CAGR de cerca de 7,18% em 2021-2026.

Substrato de embalagem

A tecnologia de substrato de embalagem tem um alto limiar, impulsionado pelo terminal a jusante, mostrará um crescimento explosivo

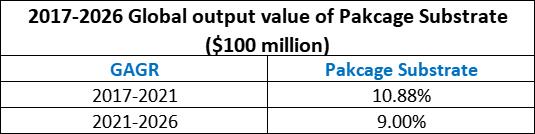

O mercado de substratos de embalagem testemunhou um crescimento explosivo. Estima-se que o valor de produção do mercado global de substratos de embalagem atingirá US$ 15,517 bilhões em 2026, com uma taxa de crescimento anual composta de 9% de 2021 a 2026

- O limiar técnico do substrato de embalagem é mais alto do que o dos produtos PCB comuns. O substrato de embalagem é desenvolvido com base na placa HDI e tem uma certa correlação com a placa HDI, mas do ponto de vista do limiar técnico, o limiar técnico do substrato de embalagem é muito mais alto do que o da HDI e PCB comuns. Em comparação com PCB comum, o substrato de embalagem tem as características de alta densidade, alta precisão, alto número de pés, alto desempenho, miniaturização e finura, etc., e tem requisitos mais altos em vários parâmetros técnicos, especialmente nos parâmetros de largura/distância de linha mais centrais, que são muito menores do que outros tipos de produtos PCB.

- Beneficiando-se do aumento nas vendas de telefones móveis de alta qualidade, do crescimento significativo do mercado de chips de memória e do aumento gradual no volume de chips automotivos, o valor de produção do substrato de embalagem global atingiu o fundo do poço desde 2017. Em 2021, o valor de produção do substrato de embalagem global é de cerca de 10,083 bilhões de dólares americanos, com uma CAGR de 10,88% de 2017 a 2021. Espera-se que alcance US$ 15,517 bilhões em 2026, com uma CAGR de 9% de 2021 a 2026.

- Atualmente, a capacidade global de substrato de embalagem está principalmente distribuída no leste da Ásia, entre os quais Japão, Coreia do Sul e Taiwan da China são os países ou regiões mais concentrados com a tecnologia mais avançada.

Postagens Recentes

26 de outubro de 2016

O Contratante de Engenharia Mais Bem-sucedido

May 06, 2025

Processo de Design de PCB e Pontos Chave

CONTATE-NOS

Contate-nos

Informações do produto

Quantidade

Unidade

Peça

Suporte para amostras de pedidos, personalização, atacado direto e pagamento completo. Se o produto que você procura não tiver conteúdo personalizado correspondente, preencha o formulário abaixo para entrar em contato conosco e responderemos o mais rápido possível.